インボイス制度って結局なに?

インボイス制度って結局なに?

2023-06-27

国税庁は、『インボイス制度とは、令和5年10月1日からはじまる複数税率に対応した消費税の仕入税額控除の方式のこと』と言っています。

そして、次のように説明しています。

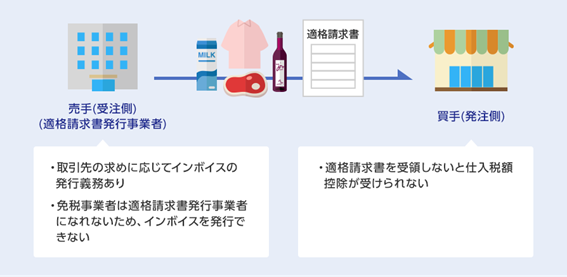

<売手側>

売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません。また、交付したインボイスの写しを保存しておく必要があります。

<買手側>

買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイスの保存等が必要となります。

インボイス制度では、売手は買手にインボイスを交付しなければならず、買手は仕入税額控除(消費税の減額)を受けるためにインボイスを保存しておかなければならないのです。

言い換えるとインボイス制度は、インボイス番号がない事業者が顧客から消費税分を取れなくなる制度であり、インボイス番号がない事業者が取引先から消費税分をもらえなくなる制度なのです。

インボイス番号を発行できるのは、消費税の課税事業者のみです。今まで免税事業者だった個人事業主やフリーランスは、インボイス制度開始後は課税事業者にならないと実質、消費税を乗せて請求できなくなるのです。

そして、買手は売手が発行するインボイスがないと仕入分の消費税を差し引くことができないのです。

仕入分の消費税を差し引くことができないということは、その分消費税の納税額が増えてしまいます。

インボイス・適格請求書の法的な対応や税金に関する

ご相談・お問い合わせはこちら